Como e por que calcular o custo de produção da atividade leiteira? Entenda de uma maneira simples!

Postado em: 11/03/2022 | 6 min de leitura

Escrito por:

Você provavelmente já ouviu essa pergunta dezenas de vezes - "Qual é o custo de produção da sua fazenda?"

E embora você possa revirar os olhos e pensar: "Ótimo, isso de novo", é uma pergunta séria que você deve ser capaz de responder. E não estamos falando de um dado aproximado. Você deve saber seu custo de produção exato, até o centavo.

Mas por que saber seu custo de produção é tão importante? Porque o custo de produção é a base de um bom plano de venda e pode ajudar a determinar onde você pode precisar fazer ajustes para reduzir custos e identificar oportunidades para expandir seus negócios. Não é apenas uma métrica importante para memorizar, mas também uma ferramenta valiosa.

Além de diferentes usos, existem também diferentes formas de se calcular o custo de produção. A ideia central é usar o custo de produção para avaliar a eficiência de produção da fazenda e para tomar medidas para aumentar a eficiência.

Quando se trata de descobrir qual é o seu custo de produção, há várias perguntas que você deve primeiro fazer a si mesmo. O primeiro deve ser "Qual custo de produção?"

A sugestão é calcular o custo de produção de forma simplificada, anotando e classificando cada receita e despesa realizadas diretamente à produção, considerando o dia da venda ou da compra. A única exceção é com relação aos custos relacionados à produção de silagens, pré-secado e grão úmido, que devem ser anotados separadamente para que esses ingredientes sejam incluídos nos custos conforme o consumo dos animais, e não apenas na época de produção desses ingredientes.

Para calcular o custo de produção simplificado, o produtor precisa:

1) Guardar os registros de compra e venda (notas fiscais, boletos, ou anotar as compras e vendas sem comprovante)

Se possível, a fazenda deve adquirir uma pasta com 12 divisões e nomear essas divisões com os meses do ano. A cada compra ou venda, o responsável pelas anotações recebe o documento (nota fiscal, cupom fiscal) ou faz a anotação no caso de compra sem documentação e guarda no mês referente ao recebimento.

No início do mês seguinte, normalmente ao receber a nota fiscal do leite para ter o recebimento do mês anterior, a fazenda pega todos os documentos guardados e faz o passo seguinte.

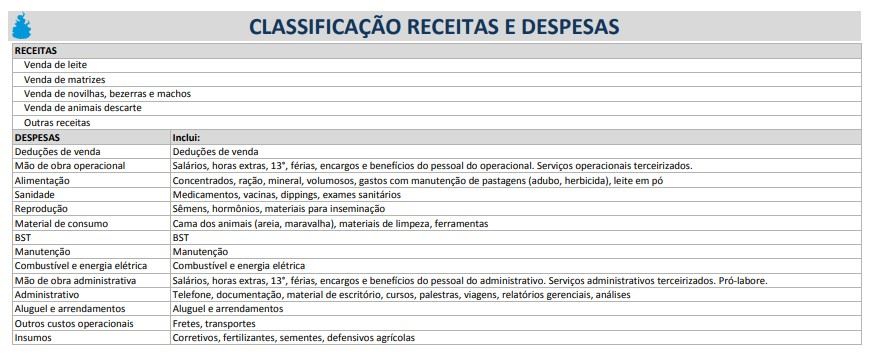

2) Classificar as receitas e despesas

A classificação consiste em separar cada receita e despesa ou cada item da nota, em caso de nota fiscal, em áreas. Se você ainda não calcula o custo de produção, a sugestão é que comece de forma bastante simples, com poucos itens.

Confira algumas sugestões abaixo:

Ao receber uma nota fiscal com 3 ítens, como por exemplo, ração 20% de proteína, bisnaga para tratamento de mastite e papel toalha, deve-se anotar o primeiro item como alimentação, o segundo como medicamentos e o terceiro como material de consumo.

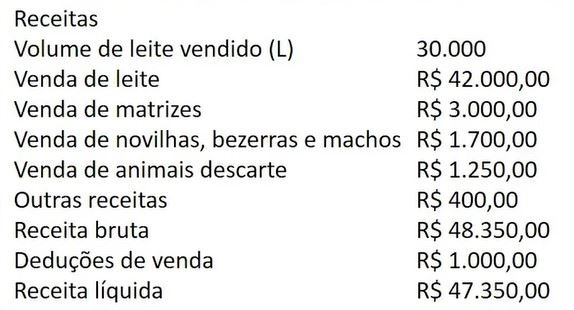

Outro exemplo, quando chega a nota fiscal do leite, suponha que você vendeu 30.000 litros por R$ 1,40. O valor bruto da nota é R$ 42.000,00. Esse valor deve ser classificado como venda de leite. No entanto, foi descontado o FUNRURAL e você receberá R$ 41.000,00. Os R$ 1.000,00 descontados você classificará como deduções de venda.

Se você realizar uma compra em maior quantidade, compra de produtos suficientes para durar mais de um mês, ainda assim mantenha como custo do mês que realizou a compra. Fazendo dessa forma, simplifica-se o processo e aumentam as chances de sucesso.

Após as classificações, faça a soma de cada área e anote. Você deve chegar a uma anotação nos moldes desse exemplo:

Se for possível usar um software financeiro ou o Excel para ajudar com as somas, melhor, mas se não for possível, faça em um caderno.

Todas as suas receitas somadas geral a sua receita bruta que, descontadas as deduções de venda, levam à receita líquida.

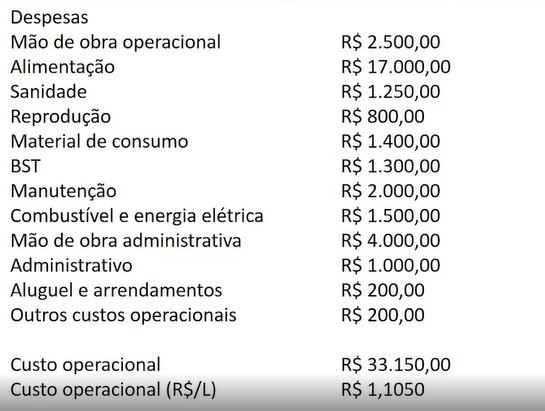

As demais despesas, fora as deduções de vendas, geram seus custos de produção que nesta metodologia é chamado de custo operacional.

Dividindo seu custo operacional pela quantidade de leite vendida, tem-se o custo operacional por litro que, neste exemplo, é R$ 1,10.

Se achou barato, é porque ainda está faltando calcular os custos com alimentação de volumosos que é o próximo passo.

=> Quer aprender mais sobre esse tema? Acesse o conteúdo completo do curso Custos de produção na pecuária leiteira: uma abordagem prática. O curso pode ser adquirido individualmente ou você pode optar por assinar a plataforma EducaPoint, tendo acesso a todos os cursos disponíveis (mais de 240!) por um preço único. Clique aqui para assinar.

Se achou barato, é porque ainda está faltando calcular os custos com alimentação de volumosos que é o próximo passo.

=> Quer aprender mais sobre esse tema? Acesse o conteúdo completo do curso Custos de produção na pecuária leiteira: uma abordagem prática. O curso pode ser adquirido individualmente ou você pode optar por assinar a plataforma EducaPoint, tendo acesso a todos os cursos disponíveis (mais de 240!) por um preço único. Clique aqui para assinar.

3) Controlar separadamente o custo e o estoque da silagem, do pré-secado e o grão úmido

Faça o controle separado apenas dos custos de produção de ingredientes que sejam fáceis de separar dos custos da rotina de produção do leite. Por exemplo, um adubo comprado para plantio de milho para silagem, como é simples de separar, é classificado como insumo para produção de silagem e para a área insumo, pré-secado, grão úmido. Agora, se o mesmo funcionário que trabalha na rotina da fazenda trabalha também na ensilagem do milho, poderia-se lançar parte do custo de mão de obra como sendo do leite e parte como sendo da silagem. Porém, para fazer isso seria necessário criar uma espécie de regra, talvez usando o tempo dedicado a cada atividade. Esse controle, no entanto, seria um controle a mais a se fazer e o resultado efetivo acabaria sendo pouco relevante, dado que dificilmente essa divisão do custo de mão de obra levaria a alguma tomada de decisão importante.

A mesma coisa vale para o combustível. Se for possível separar os diferentes usos dentro da fazenda, considere apenas como custo de rotina. No final, todos os custos serão contabilizados. A diferença é que o custo de silagem pode ficar um pouco maior ou um pouco menor, dependendo da quantidade de produtos que foi possível separar.

Mas, afinal, por que separar alguns custos? O motivo para isso é que se não forem separados, nos meses em que se fizer as compras dos insumos para a produção de volumosos, o custo com alimentação será muito maior do que nos meses onde não fizer essas compras. Portanto, não será possível comparar os custos de alimentação entre todos os meses do ano. E o custo de alimentação é o principal custo da produção de leite.

As anotações dos custos com alimentação devem seguir a mesma lógica da anotação dos custos de rotina. Após os custos se encerrarem, após ter terminado a ensilagem, por exemplo, você poderá contabilizar seu custo operacional referente à produção desse alimento. Nesse momento, você também poderá contabilizar a quantidade que foi produzida.

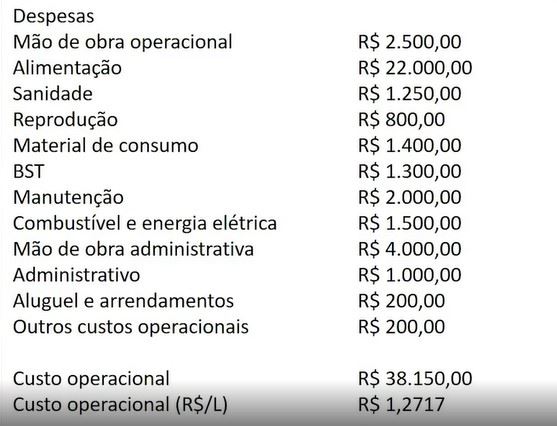

Ao dividir o custo operacional pela quantidade produzida tem-se o custo por quantidade. Por exemplo, gastou-se R$ 60.000,00 e produziu-se 600 toneladas de silagem. O custo por unidade é R$ 100,00 por tonelada.

Para incluir o valor desse ingrediente em seu custo de produção, é preciso anotar, ao final do mês, a quantidade de ingredientes consumidos durante o mês e multiplicar essa quantidade pelo valor da tonelada. Classifique esse custo como sendo da alimentação.

Suponha que durante o mês foram consumidas 50 toneladas de silagem, por um custo de R$ 100,00 por tonelada. O custo de alimentação é de R$ 5.000,00. Esse valor deve ser somado aos outros R$ 17.000,00 que já estavam classificados para alimentação no nosso exemplo acima. Dessa forma, o resultado fica assim:

Com isso, o custo operacional por litro passou a ser de R$ 1,27.

Mais informações:

contato@educapoint.com.br

Telefone: (19) 3432-2199

WhatsApp (19) 99817- 4082

Acesse os conteúdos relacionados a esse post: